1. 数理金融(一)

数理金融相关名词

1.1. 远期合约

在时刻 t 签定的一份合同

将在时刻T以设定的价格进行笔交易,称为在[t,T]上的一个远期合约.

| 名称 | 含义 |

|---|---|

| 原生资产/标的资产 | 合约中的物品 |

| 交割价格/远期价格 | 设定的成交价格 |

| 交割日 | 时刻T |

| 空头 | 卖方 |

| 多头 | 买方 |

在签订合约的当天,客户不需要付出成本

在交割日,该合约必需生效

1.2. 期货

与远期合约相同,在未来确定时间按确定价格交易一定量标的资产的协议

通常在交易所进行交易

有标准化条款

期货价格通常由场内交易决定,依赖于供求关系。

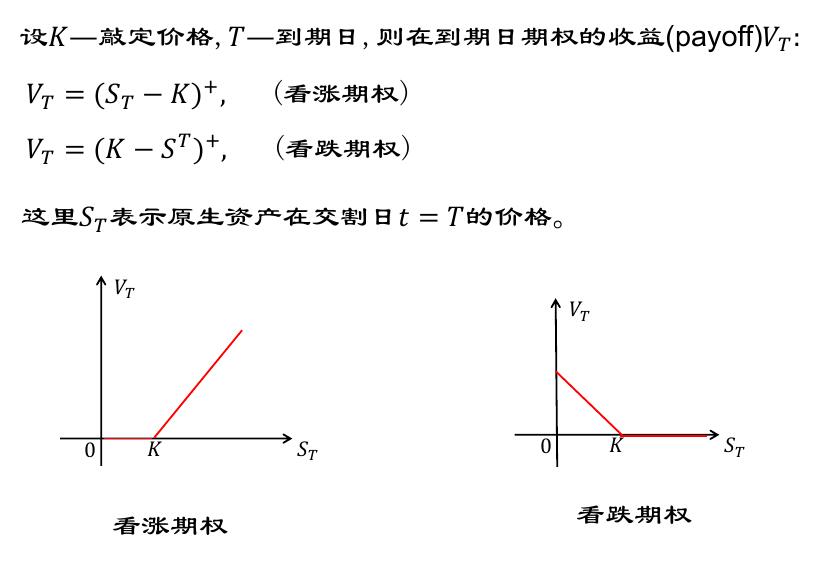

1.3. 期权

期权: 持有人在确定时间,按照确定价格向出售方购销一定原生资产的协议。但是他不承担必须购入或卖出的义务

| 名称 | 含义 |

|---|---|

| 实施价格或敲定价格 | 确定价格 |

| 到期日 | 确定日期 |

| 实施 | 按合约规定进行购买或销售 |

期权可以到期不予实施,是一种未定权益

期权需交纳期权金

期权定价是对这一类未定权益定价

1.4. 期权分类

| 名称 | 含义 |

|---|---|

| 看涨期权 | 在确定时间购入 |

| 看跌期权 | 在确定时间出售 |

| 欧式期权 | 只能在合约日期交易 |

| 美式期权 | 可以再确定日期之前的任意一天交易(工作日) |

1.4.1. 5.交易者类型

可以分为三大类:对冲者(套期保值者);投机者;套利者

对冲者:

- 利用期货或者期权来减小他们面临的风险(衍生品最初的意义)

- 一般利用远期合约或者期权进行对冲

- 远期合约是通过锁定买入或者卖出原生资产的价格进行对冲

- 期权产品是提供了价格保险,需要支付期权金。

投机者:

- 投机者通过对资产价格变动 下注 以小博大获利

- 期权给投资者提供了杠杆效应。也就是说,期权会方法最终的经济效果:好的收益会更好,坏的收益会更坏

套利者:

- 基于对同一类风险资产的观察,利用市场价格的差异,在不同的市场进行交易,获瞬时的无风险收益。

- 套利和投机的不同: 投机是基于对未来价格水平的预测以谋取利润,有风险; 但是逃离是利用不同市场在价格上的差异的现实,无风险

- 由于一旦有套利机会,必然有套利者参与,直至无套利,所以我们只讨论==无套利原理== ,即在不存在套利机会的基础上进行研究。

1.5. 利率

利率是决定几乎所有衍生产品价格的因素之一。

利率定义了在一定情况下 借入方 承诺支付给 借出方 的资金数量。

常用: 无风险利率

衍生产品定价一般是通过建立一个无风险又资组合,然后使瓯子组合的回报率等于无风险利率。

无风险利率组合 意味着站在任何一个时间点,该投资组合未来的价值是确定的,不是随机的。

一般来说,国债没有违约风险

利率的计算:

eg. 年利率是 r ,复利 m 次,本金为 A 。

则一年的利息是

连续复利:

当复利频率 m 接近无穷大的时候,对应的理律交 按连续复利

eg. 年利率为 r ,按连续复利计,金额 A 投资 x 年后将变成 。