1. 数理金融(四)

二叉树模型

1.1. 概述

期权定价的离散时间模型——二叉树模型

优点:简单直观、不需要太高深的数学知识、是一种非常有效且流行的定价方法。

概述:

- 二叉树是用来描述期权期限内股票价格变动的可能路径

- 这种方法假设了股票价格仅在离散时间点上发生变化,并且假设股票价格服从 随机游走 ,即在每个离散的时间点以概率 p 上升到上一步价格的 u 倍或者以概率 (1-p) 下降到上一步价格的 d 倍。

1.2. 以欧式看涨期权为例

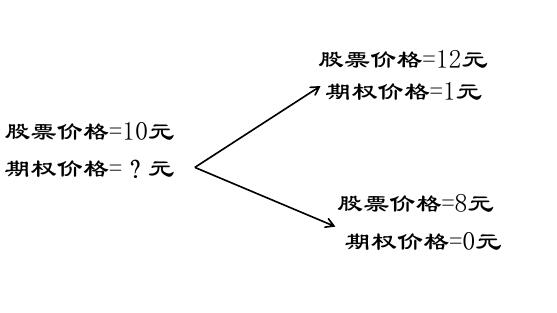

题目:

- 现有一只股票,当前价格为10元

- 3个月后股票 的价格变化仅有两种可能性,即可能涨至12元,也可能跌到 8元。

- 那么以一股该股票为标的,行权价为11元,3个月后到 期的欧式看涨期权现在价格应该是多少呢?

思考以及解题:

- 建立投资组合$\Phi$:持有 A 只股票,同时卖出一份以一股该股票为标的资产的看涨期权。 这时候,该投资组合是 无风险组合

| 股票价格 | 上涨为12元 | 下跌至8元 |

|---|---|---|

| 投资组合的价值 | 12 A-1 | 8 A |

由于 无风险组合 ,那么 投资组合在上述两种情况的终端价值相等 所以 ,可以求出 A=0.25

由于投资组合 无风险 ,并且 市场无套利 ,因此收益率等于无风险收益率。 根据无风险收益率是 4% ,那么投资组合 现值是 2元的贴现值(涨跌幅) 根据 按连续复利计无套利公式 =1.98

我们假设期权当前的价格是 f 。 那么现在手中实际的资产是 0.25×10(手中所含有的股票资产)-f(购买期权用掉的资产)=2.5-f,这部分资产相当于之前按连续复利计算的1.98,由此可以求出 f 。

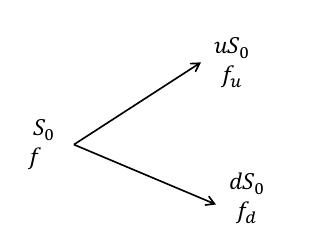

1.3. 单步二叉树期权定价

问题:

股票当前价格: ;看涨期权当前价格: f ;期权有效期: T ;

解:

我们建立一个无风险投资组合:

买入 A 只股票,卖出一份以一只股票为标的的看涨期权。

那么投资组合的价值:

| 上涨 | 下跌 |

|---|---|

两个投资组合的价值应该是相等的,由此可以计算出 A ,然后我们可以通过上涨的投资组合的价值进行无套利原理贴现,最后计算出当前价值。

股票数量A其实是 期权价格差÷股价差

上面的构造无风险投资组合的方法叫做 Delta对冲

1.4. 风险中性定价理论

当股票满足一不二茶模型的时候,根据无套利原理 ,我们可以计算期权价格:

,其中 ,我们定义p是上涨概率。

也就是说,期权的价格等于在到期日的价格期望的贴现值 。

同时,假设股票价格上涨的概率 p 实际上是 假设股票的期望收益率是无风险利率。

p 也被称为风险中性概率。

1.5. 风险中性定价

第一步:

第二步:计算期权在到期日的风险中性期望

第三步:无风险利率贴现