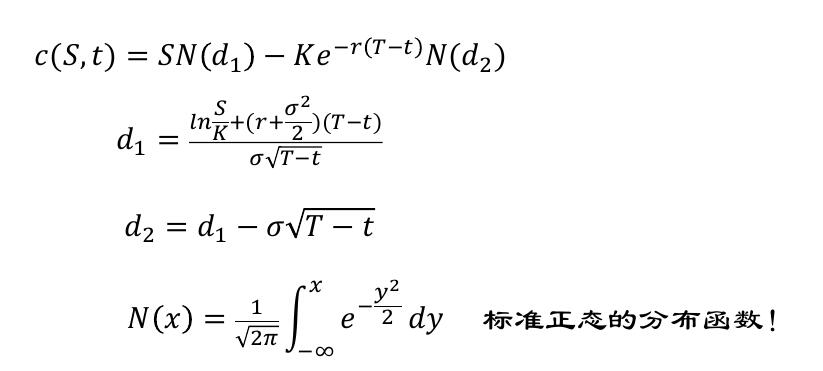

1. 数理金融(六)

关于股票价格的连续时间 随机过程

1.1.1. 布朗运动

什么是布朗运动

一个随机过程w(t) 称为 标准布朗运动,如果满足以下性质:

- w(0)=0,w(t)关于时间连续

- 在给定的长度为的时间区间上, w(t)的变化量服从期望为0、方差为的正态分布,即 。

- 在任意两个不互相重叠的时间区间上,变化量\Delta w是相互独立的。

- 第三个性质说明, w(t)服从马尔可夫过程,即w(t)在未来的概率分布只与当前值有关,而不依赖于在过去所遵循的特定路径。换句话说,该过程的当前值包含了对其未来做预测所需的全部信息。

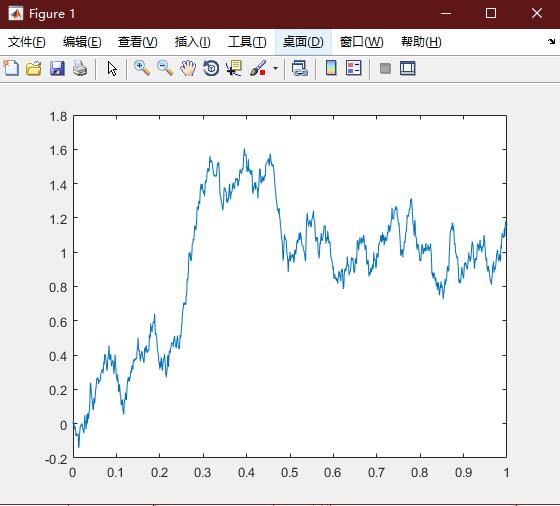

利用matlab模拟[0,T]布朗运动

T=1; dt=1/1000; N=1001;

W=zeros(N,1);

for i=2:N

W(i)=W(i-1)+sqrt(dt)*randn; % randn是生成标准正态随机变量

end

plot([0:dt:T],W)

布朗运动的一些应用

一维布朗运动的走势和股票价格曲线的走势看着非常相似,这变引起人们利用它来描述股票价格走势的兴趣。

布朗运动 的每一条轨道看起来是不光滑的,甚至是杂乱无章的,但它们是连续的。

值得注意的是布朗运动 的轨道是不可微的。

事实上,

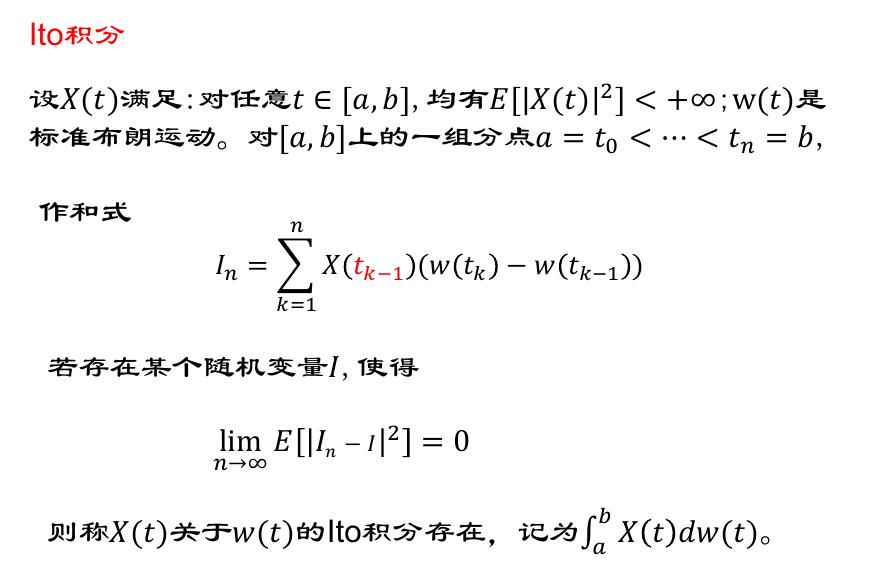

1.1.2. Ito过程与Ito积分

相关定义

我们定义xt为Ito过程,如果:

是标准布朗运动$W_t$在t时刻的瞬间改变量, ~ .

和可以理解为 在t时刻的瞬间改变量的期望值和方差。𝑎称为过程的漂移率,𝑏称为 的扩散率。、

股票价格过程

标准布朗运动不是描述股价运动的最佳选择:因为在任意一个时间区间上改变量的期望都是0.

在衍生产品定价中,我们假设服从 Black-sholes模型 是常数

是资产价格在无穷小的时间间隔内的变化量

是这段时间内的收益率

所以

这里称是一个 几何布朗运动; 被称作资产阶级的期望收益率; 被称为资产阶级的波动率。

Ito定理

假定 是t和 的二元函数, 服从Ito过程

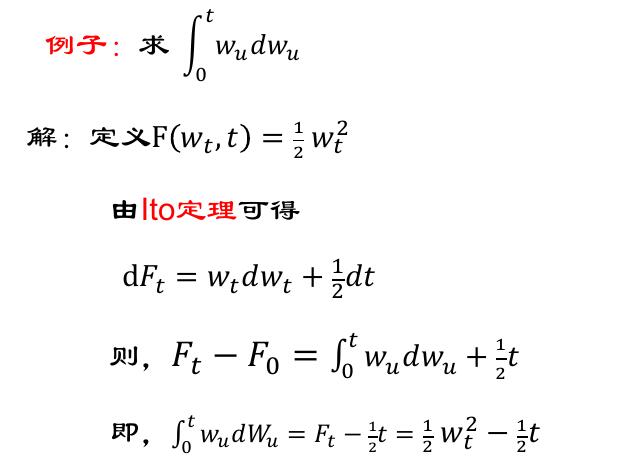

Ito定理的应用

用Ito定理计算 Ito积分

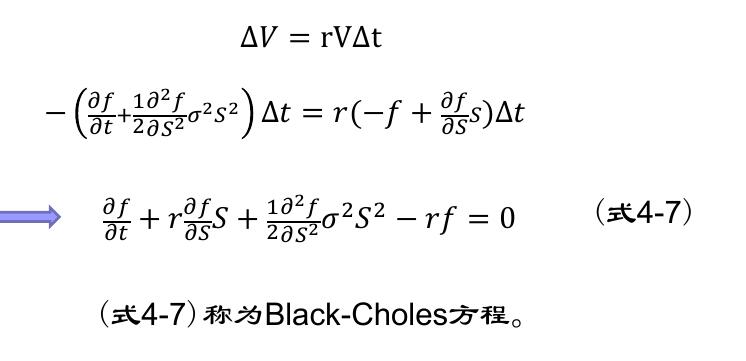

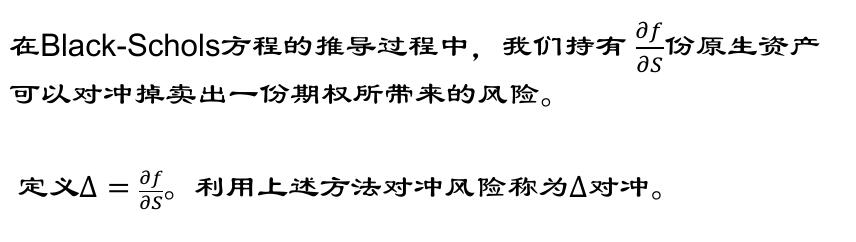

1.1.3. Black-schols方程的推导和应用

假设股票价格遵循几何布朗运动,即 假定f为依赖于S的衍生产品价格,f(S,t),根据Ito定理

近似离散形式:

由于投资组合在长度为\Delta t的时间上市无风险的,根据无套利原理,无风险投资组合的收益率等于无风险收益率,所以有

- 欧式看涨期权的价格满足BC方程,其终值条件:

- 欧式看跌期权的价格满足BC方程,其终值条件:

注: 在BC方程中并未出现股票在真实世界里的期望回报率 ,代替的是无风险收益率,因此BC得到的期权价格和无关

通过求解 BC方程,欧式看涨与看跌期权的价格如下: